友情链接:

1月22日,全球聚酯薄膜(BOPET)龙头企业双星新材(002585.SZ)发布2024年年度业绩预告,公司2024年预计实现归母净利润为-4.2亿元~-3.8亿元。

关于业绩变动原因说明,双星新材表示,主要受行业产能持续释放,市场竞争加剧,产品价格下滑,毛利率下滑,同时,公司新项目、新产品尚处爬坡期,产能利用率及产品良率有待提升,产销规模化仍需推进。此外,基于谨慎性原则,公司按照《企业会计准则》要求,计提了适当的存货跌价准备。

回顾2024年BOPET行业发展情况,卓创资讯数据显示,2024年BOPET行业总产能达694.96万吨,新增80.50万吨,同比增幅达14.10%,受新增产能投放行业同期总产量在459.35万吨,同比增长11.22%。产量增加明显但需求增量有限,BOPET行业供需矛盾加剧导致产品价格短期继续承压,其中,普通产品价格持续低位运行,并长时间跌破近五年同期低点,部分差异化产品价格也有所下滑,行业毛利长期处于负值,企业经营压力巨大。

面对行业寒冬,双星新材始终坚守发展战略目标规划,聚焦高性能聚酯薄膜新材料产业,依托具有核心技术及一体化发展优势的光学材料、节能窗膜材料、新能源材料、可变信息材料、热收缩材料多板块业务,积极开拓市场,持续推进创新驱动,做好提品质、增品种、调结构,保持销售增长,稳步提升市场份额。根据公司公告显示,自2023年起,双星新材营业收入已连续七个季度实现环比提升,龙头地位稳固。

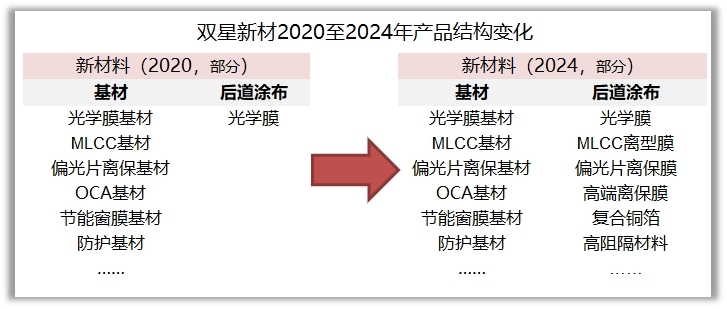

同时,双星新材加大科创研发投入,着力强链、延链强化产业集群优势。公司在推动现有产品质量与品类升级的同时,稳步推动产业链后延,逐步扩大后道精密涂布业务产品群,为长期发展蓄势。

以光学材料为例,在光学膜领域,双星新材作为国内光学膜领域的领军企业,持续围绕市场需求优化产品群,加大大尺寸、复合膜产品研发与出新,提升产品竞争力。同时,公司发力布局高端离型膜领域,依托MLCC基材、一体化全产业链优势实现高性能MLCC离型膜研发与生产、销售。凭借着产品优势,双星新材荣获2023年三环集团年度优秀供应商称号,国内外市场开拓工作持续推进。此外,公司先后布局偏光片保护膜、高端离保以及复合集流体等产品,形成了丰富的基材+膜片产品结构,大大增强了高质量发展基础。

值得注意的是,尽管当前BOPET行业仍面临较大挑战,但行业内也出现较多积极的变化。一方面,卓创数据统计数据显示,2024年BOPET行业产能增长率为14.10%,较去年增速明显放缓,BOPET行业新增产能释放高峰接近尾声;另一方面,2024年四季度行业开展反内卷行动,随着行业自律和企业自发控产,行业产量供给得到一定的控制。此外,在节能降碳及老旧装置淘汰等政策约束下,低效、过剩产能将逐步出清,供给格局将持续优化。

展望未来,随着政策加大宏观调控力度,内需有望进一步提振,同时,新质生产力发展将推动新材料需求增加,高性能聚酯膜材料,作为重要战略性基础材料,其国产替代及新应用开发需求将持续扩大,行业发展趋势持续向好,双星新材作为头部企业,有望凭借技术实力、产业优势实现新一轮的创新发展。